Трансформация ТОП-100 налогоплательщиков Алтайского края: эффект низкой базы или кардинальные изменения в экономике региона?

Кандидат экономических наук, доцент кафедры экономики и финансов Алтайского филиала РАНХиГС Сергей Воробьев рассказал о рейтинговых позициях организаций с государственной и частной формой собственности в ТОП-100 налогоплательщиков Алтайского края, в рубрике «Экспертное мнение».

Оценка налогового вклада крупных налогоплательщиков в формирование доходной части консолидированного бюджета страны – достаточно сложный процесс, но он позволяет повысить эффективность налогового мониторинга и, при условии установления определенных зависимостей, – достоверность оценки налогового потенциала региона и прогнозирования налоговых поступлений в бюджет.

Особенность Алтайского края с позиции ТОП-100 налогоплательщиков – отсутствие на территории региона крупных налогоплательщиков нефтегазового сектора экономики, или организаций типа АК «АЛРОСА» (ПАО) (Республика Саха (Якутия)), ПАО «Горно-металлургическая компания «Норильский никель» (Красноярский край). Например, сумма доходов ПАО «ГМУ «Норильский Никель» в 2020 г. в 21,1 раза превышала доходы АО «Алтай-кокс», являющегося лидером в ТОП-100 налогоплательщиков Алтайского края (2021 г.: 1 рейтинговое место, в 2020 г. – 3 рейтинговое место), в 2021 г. – в 8,0 раза.

Вторая особенность: в структуре занятости весомую долю занимает занятость в нерыночном секторе экономики – в системе образования, здравоохранения, а также в органах государственного и муниципального управления, обеспечении безопасности (в 2021 г. в ТОП-100 подобных организаций было 26 штук, на их долю пришлось 5,2% всех налоговых поступлений). Подобная структура занятости свидетельствует о высокой нагрузке на федеральный и краевой бюджет при содержании подобных организаций и учреждений, отсутствии реальных возможностей социально-экономического развития региона при ограниченности бюджетных возможностей, поскольку финансовые ресурсы вращаются «внутри системы» и отсутствуют реальные источники трансформации структуры доходной и расходной части бюджета региона.

Вместе с тем, особенности занятости населения и структуры экономики региона определили относительную устойчивость налоговых поступлений в условиях неблагоприятной эпидемиологической обстановки с 2020 г. Так, за период 2018-2021 гг. поступления в консолидированный бюджет Российской Федерации увеличились с 132,7 млрд. руб. до 180 млрд. руб. или на 35,6%. Увеличение налоговых доходов и поступлений страховых платежей наблюдалось ежегодно: в 2019 г. по сравнению с 2018 г. на 9,3%, в 2020 г. по сравнению с 2019 г. на 2,7%, в 2021 г. по сравнению с 2020 г. на 20,7%.

Наибольший прирост налогов наблюдался по НДПИ – в 2,4 раза (основной фактор: изменение рыночных цен на продукцию), НДС – на 50,6% (в том числе 2,6- кратное увеличение сумм НДС по импортным товарам: очевидно, что в условиях неустойчивой экономической ситуации население региона увеличило приобретение товаров иностранного производства, что свидетельствует о негативных ожиданиях потребителей), налогу на прибыль – на 36,5%, ЕСХН – на 39,5%. Суммы НДФЛ и страховых платежей увеличились на 9,6% и 8,5% соответственно. Сопоставление темпов роста налоговых платежей свидетельствует о том, что основными факторами увеличения налоговых поступлений стали косвенные налоги, в первую очередь, НДС и налоги на прибыль организаций. Рост НДС, к сожалению, был определен увеличением инфляции в регионе, создает дополнительные условия снижения реальных доходов населения.

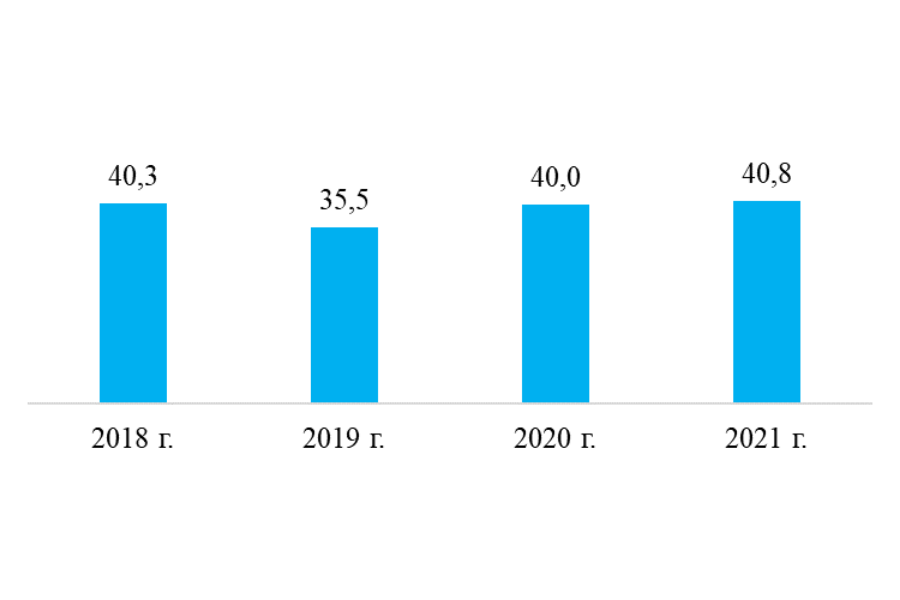

На протяжении 2018-2021 гг. в структуре налогоплательщиков наблюдалась определенная концентрация платежей: удельный вес ТОП-100 налогоплательщиков формировали 35,5-40,8% всех поступлений налогов и страховых платежей.

Удельный вес ТОП-100 налогоплательщиков Алтайского края в формировании налоговых доходов консолидированного бюджета РФ и страховых платежей, %

Удельный вес ТОП-100 налогоплательщиков Алтайского края в формировании налоговых доходов консолидированного бюджета РФ и страховых платежей, %

В десятке крупнейших налогоплательщиков находились торговые организации (ООО «Розница К-1», ООО «Торговый дом БМЗ», ООО ПКФ «Мария-Ра»), промышленные (ОАО «Алтай-кокс», АО «Алтайвагон»), фармацевтические (ЗАО «Эвалар») организации, а также предприятия, специализирующиеся на производстве алкогольной продукции (ОАО «Барнаульский пивоваренный завод», ООО «Бочкаревский пивзавод»), энергетические компании (АО «Барнаульская генерация»), Алтайский филиал Сбербанка России.

Непосредственно ТОП-10 налогоплательщиков в 2021 г. выглядел следующим образом:

- ОАО «Алтай-кокс» (в 2020 г. – 3 рейтинговое место);

- ООО «Розница К-1» (в 2020 г. – 1 рейтинговое место);

- ООО «Торговый дом БМЗ» (в 2020 г. – 12 рейтинговое место);

- ООО ПКФ «Мария-Ра» (в 2020 г. – 2 рейтинговое место);

- АО «Алтайвагон» (в 2020 г. – 4 рейтинговое место);

- АО «Барнаульская генерация» (в 2020 г. – 13 рейтинговое место);

- Алтайский филиал Сбербанка России (в 2020 г. – 11 рейтинговое место);

- ОАО «Барнаульский пивоваренный завод» (в 2020 г. – 5 рейтинговое место);

- ООО «Бочкаревский пивзавод» (в 2020 г. – 6 рейтинговое место);

- ЗАО «Эвалар» (в 2020 г. – 7 рейтинговое место).

Рейтинговые позиции организаций и учреждений определяются двумя факторами:

- специализацией (видами деятельности) и масштабами деятельности, что определяет потребность в ресурсах, величину налогооблагаемой базы и структуру налогов, платежей;

- состоянием рынка товаров и услуг, на которых организации осуществляют деятельность.

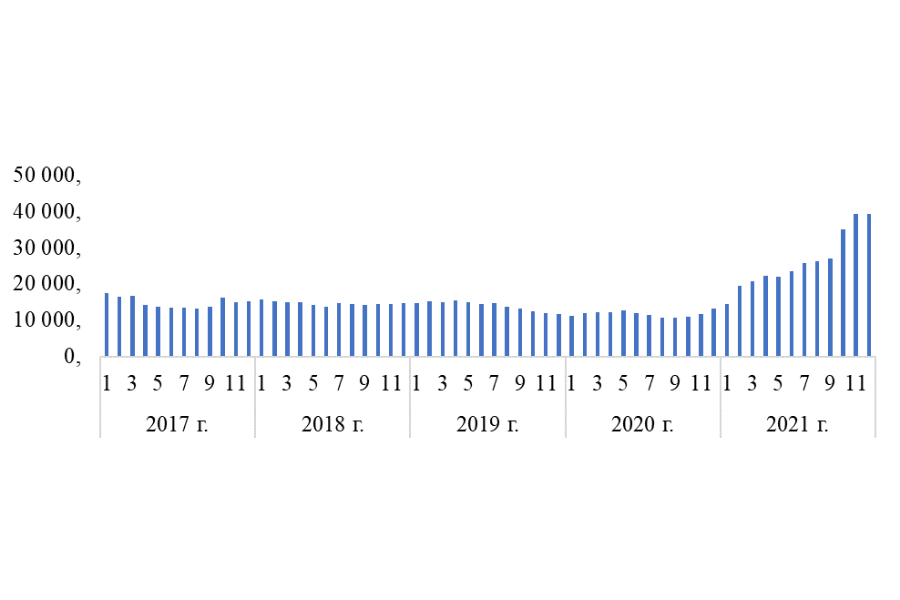

Так, АО «Алтай-кокс» за период 2020-2021 гг. увеличил выручку с 43,9 млрд. руб. до 106,8 млрд. руб. или в 2,4 раза при увеличении себестоимости продаж всего в 1,7 раза, относительной стабилизации коммерческих и управленческих затрат, что привело к увеличению чистой прибыли в 5,7 раза. Увеличение выручки наблюдалось вследствие роста цен на коксохимическую продукцию: неуклонное снижение цен наблюдалось с 2017 г. (в среднем по России цены на кокс и полукокс из каменного угля не превышали 13,3-17,4 тыс. руб./т.) по 2020 г. (10,6-13,1 тыс. руб./т.) включительно. К декабрю 2021 г. они достигли 39,4 тыс. руб./т. Рост цен наблюдался как на внутреннем рынке, так и в отношении продукции на экспорт.

Средние цены на кокс и полукокс из каменного угля в РФ по месяцам 2017-2021 гг., руб./т.

Средние цены на кокс и полукокс из каменного угля в РФ по месяцам 2017-2021 гг., руб./т.

Наличие в ТОП-100 предприятий пяти организаций (ОАО «Барнаульский пивоваренный завод», ООО «Бочкаревский пивзавод», ООО «Тейси», ООО «Борихинский пивзавод», ОАО «Иткульский спиртзавод»), специализирующихся на производстве алкогольной продукции, определено объемами их производства, а также высокой долей НДС и акцизов в стоимости реализуемой продукции (в среднем по пяти организациям данного вида деятельности на акцизы и НДС приходилось 93,7% выплаченных ими налогов и платежей). На эти предприятия пришлось более 3,7% всех налогов и платежей налогоплательщиков региона.

В 2021 г. в ТОП-100 вернулись санаторно-курортные организации (АО «Курорт Белокуриха» и АО «Санаторий Россия»), которые всегда присутствовали в ТОП-100 налогоплательщиков региона, но «выпали» из списка в 2020 г. по причине резкого снижения объемов оказания услуг в них в условиях ковидных ограничений на перемещение граждан по территории страны и региона (в 2020 г. в санаториях АО «Курорт Белокуриха» пролечилось 20593 человека, план обслуживания выполнен на 48,3%; количество койко-дней не превысило 226,0 тысяч, что составляет всего 44,2% от плана). Снижение заполняемости санаториев за период 2019-2020 гг. привело к снижению выручки на 573,9 млн. руб. Анализируемый календарный год для санаторно-курортных организаций Алтайского края сопровождался не только восстановлением объемов оказания услуг, но и изменением географии отдыхающих и находящихся на лечении: в их структуре существенно увеличилась доля более платежеспособного населения с европейской части России, что позволило усовершенствовать ассортимент оказываемых услуг, восстановить доходы на уровне не ниже «доковидного» периода.

Специфическим в ходе анализа ТОП-100 налогоплательщиков является низкий удельный вес поступлений от предприятий сельского хозяйства и пищевой промышленности, которых в списке в 2021 г. всего пять (ОАО «Черемновский сахарный завод», ООО «Агрофирма «Черемновская», АО «БМК» (в настоящее время находится в процессе реорганизации в форме присоединения к нему других юридических лиц, так что в 2022 г. ожидается усиление рейтинговых позиций завода в ТОП-100), ООО «АКХ Ануйское», ЗАО «Алтайская крупа», ООО «Холод»), они обеспечивали всего 1,2% всех налоговых платежей и поступлений. При этом каждая из них укрепила рейтинговые позиции, если сравнивать 2021 г. с 2020 г., что связано с ростом цен на сахарную свеклу, сахар-песок, молочную продукцию, а также процессами консолидации активов.

Рейтинговые позиции предприятий АПК в ТОП-100 налогоплательщиков Алтайского края:

|

Организации |

2020 г. |

2021 г. |

|

ОАО «Черемновский сахарный завод» |

35 |

22 |

|

ООО «Агрофирма «Черемновская» |

76 |

37 |

|

АО «БМК» |

77 |

49 |

|

ООО «АКХ Ануйское» |

72 |

76 |

|

ЗАО «Алтайская крупа» |

93 |

88 |

|

ООО «Холод» |

96 |

93 |

Следует отметить, что в ТОП-100 налогоплательщиков в 2021 г. впервые за последние годы отсутствуют крупные зерноперерабатывающие предприятия, как ОАО «Мельник» (г. Рубцовск), ЗАО «Алейскзернопродукт» им. С.Н. Старовойтова (г. Алейск), что достаточно удивительно на фоне увеличения объемов производства муки в регионе, пополнения собственного парка грузовых вагонов ЗАО «Алейскзернопродукт» им. С.Н. Старовойтова и вложениями этой компании в дочернее общество – птицефабрику «Комсомольская». При отсутствии финансовой отчетности достаточно сложно судить о происходящих в этих двух кампаниях процессах, однако, «выпадание» из ТОП-100, с нашей точки зрения, является временным и связано со снижением рентабельности производства муки в 2 раза по сравнению с 2020 г., что непосредственно сказалось на платежах по налогу на прибыль, который, к примеру, в ЗАО «Алейскзернопродукт» в 2020 г. находился на втором месте (38,8%) по значимости после взносов в ПФР. Предварительно снижение рентабельности привело к снижению общей суммы налогов и страховых платежей (без НДФЛ) примерно на 20%.

Визуальная низкая доля предприятий АПК определяются, с одной стороны, преобладанием в структуре сельскохозяйственных предприятий Алтайского края малых и средних предприятий. Однако если бы ТОП-100 учитывал сумму уплаченных налогов взаимосвязанными лицами (например, не по отдельным юридическим лицам, а в целом по группам компаний), то рейтинг был бы более «рыночным» и включал больше предприятий реального сектора экономики, в том числе в сфере АПК и строительства.